Qué es una cuenta de cheques y cómo puedes usarla

Aprende la información básica sobre cómo emitir y cobrar cheques, cómo encontrar el número de ruta bancaria y más.

Definición de cuenta de cheques

Las cuentas de cheques son, por lo general, cuentas con un ilimitado número de transacciones que te permiten manejar tus finanzas diariamente a través de depósitos y retiros de fondos. Para depositar fondos, puede que tengas múltiples opciones, incluyendo los depósitos directos efectuados por un empleador, las transferencias de fondos procedentes de otras cuentas bancarias, los depósitos de cheques realizados con aplicaciones móviles o cualquier otra opción que ofrezca tu banco. Para retirar fondos, puedes usar cheques o una tarjeta de débito, pagar facturas o programar débitos electrónicos a través del sistema de la Cámara de Compensación Automatizada (ACH, por sus siglas en inglés).

Los costos de las cuentas de cheques pueden variar de un banco a otro y según los diferentes tipos de cuentas de cheques que ofrezca el mismo banco. Algunas cuentas aplican una cuota baja o ninguna, mientras que otras puede que apliquen cuotas mayores o tengan requisitos de saldo mínimo para evitar esas cuotas. Revisa cuidadosamente las características que ofrecen para determinar qué tipo de cuenta de cheques te gustaría abrir. Algunas compañías te permiten llenar una solicitud en línea para abrir una cuenta.

Las cuentas de cheques que se abren en un banco están protegidas por la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés) hasta por un límite de $250,000 por depositante y banco asegurado. Las cuentas de cheques abiertas en una cooperativa de ahorro y crédito por lo general están protegidas por la Administración Nacional de Cooperativas de Ahorro y Crédito (NCUA, por sus siglas en inglés).

Información sobre cheques

Cómo se debe emitir un cheque

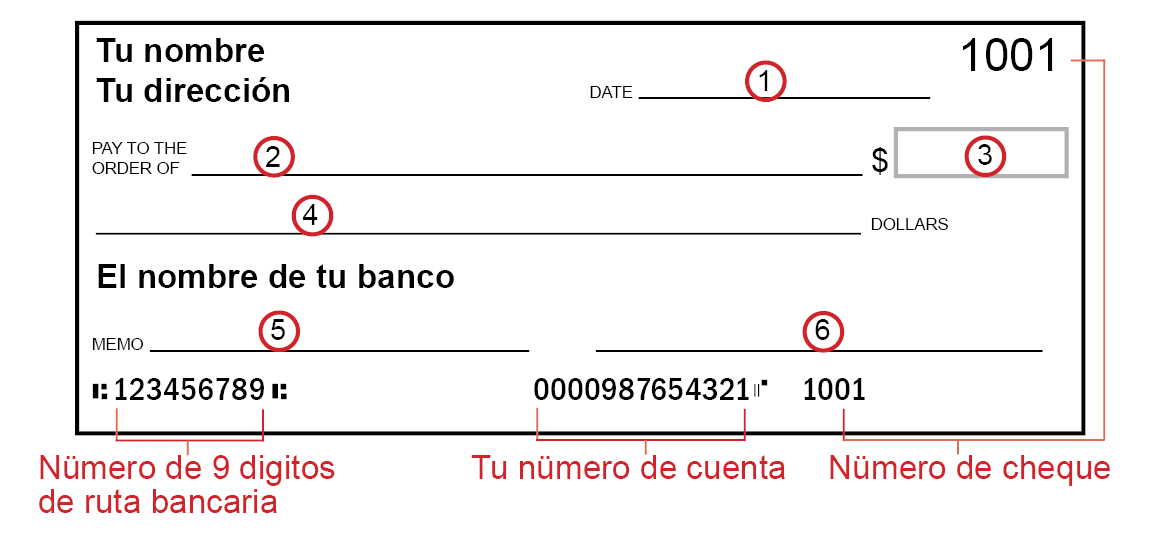

¡Es fácil emitir un cheque! Utilizando la muestra de cheque que aparece a continuación, te explicaremos cómo llenar cada campo.

- Escribe la fecha de hoy en el espacio que aparece en la esquina superior derecha. Puedes también emitir un cheque por adelantado, indicando una fecha posterior de cobro, en la cual deseas que el beneficiario del pago retire los fondos. Sin embargo, el beneficiario del pago no está obligado a honrar tal petición. Lo mejor es que, el día en que vayas a emitir un cheque, te asegures de tener suficiente dinero en tu cuenta de cheques.

- En la línea que dice "Pay to the order of" ("Páguese a la orden de"), escribe claramente el nombre de la persona o el negocio que es beneficiario del cheque.

- En el recuadro pequeño, escribe la cantidad en números. Por ejemplo, puedes escribir "12.52". No tienes que incluir el signo de dólar porque ya está impreso en el cheque.

- En la línea que dice "DOLLARS" ("DÓLARES"), escribe la misma cantidad que anotaste en el recuadro de arriba (No. 3), solo que esta vez debes escribirla en letras. Por ejemplo, puedes escribir "twelve dollars and 52/100" ("doce dólares con 52/100"). Si la cantidad en dólares es exacta o no tiene centavos, escribe "00/100". Si te sobra espacio, traza una línea para llenar el resto y evitar así cualquier posible alteración de la cantidad.

- La línea de descripción o nota es la única área opcional al emitir un cheque. Puedes dejarla en blanco. Sin embargo, puede ser una excelente forma de mantener un registro del concepto por el cual se emitió el cheque o usarse para escribir un número de cuenta. Por ejemplo, puedes escribir algo como "comestibles".

- Firma el cheque en la línea inferior derecha. Al firmar, estás dando autorización al beneficiario del pago para que retire, de tu cuenta de cheques, la cantidad ahí especificada.

¿Qué son los números que aparecen en la parte inferior del cheque?

En la parte inferior de tus cheques, aparecen tres conjuntos numéricos: el número de ruta bancaria, el número de tu cuenta de cheques y el número del cheque.

Número de ruta bancaria: El primer conjunto corresponde al número de ruta bancaria, el cual es un código de nueve dígitos que específicamente identifica al banco donde tienes tu cuenta de cheques. Los números de ruta bancaria se usan para transferir dinero entre instituciones financieras, bancos y cooperativas de ahorro y crédito. Entre las transacciones más comunes, se incluyen las transferencias monetarias electrónicas, los pagos de facturas electrónicas y los depósitos directos.

Número de cuenta de cheques: El segundo conjunto corresponde a tu número de cuenta de cheques. A diferencia del número de ruta bancaria, este número es personal y solo se puede encontrar en tu cheque o en tu estado de cuenta bancario.

Número de cheque: El último conjunto corresponde al número de tu cheque. Equivale al número que aparece en la esquina superior derecha de tu cheque y se usa para mantener un registro de los cheques que has emitido.

Lo que debes hacer con un cheque no utilizado

¿Qué pasa si haces un cheque y ya no lo necesitas? Tendrás que anularlo, aunque solo hayas llenado una parte. La anulación de un cheque te ayuda a cerciorarte de que nadie más podrá terminar de hacer el cheque o procesarlo. Para anular un cheque, simplemente escribe la palabra "VOID" ("ANULADO") en grande, cubriendo todo el cheque con ella. Después, puedes guardar ese cheque anulado para tus registros o destruirlo en una trituradora de papel antes de tirarlo a la basura.

¿Cómo hago para depositar un cheque?

Firma el área designada para endoso, ubicada al reverso del cheque, y escribe "For deposit only" ("Solo para depósito"). Así, evitarás que alguien más pueda cobrarlo. Después, puedes depositar el cheque en una sucursal de tu banco o en uno de sus cajeros automáticos (ATM, por sus siglas en inglés). El banco podría requerir que llenes un formulario de depósito, el cual puedes obtener en tu banco o encontrar entre las últimas páginas de tu libreta de cheques.

Muchos bancos también te permiten depositar cheques en línea o hacer un depósito a través de una aplicación móvil. Tal vez tengas que tomarle una fotografía al cheque y seguir los pasos que indique la aplicación de tu banco.

¿Cómo hago para cobrar un cheque?

Para recibir dinero en efectivo, podrías presentar el cheque en la institución financiera emisora (el banco de la persona que lo emitió) para lo cual firmarás al reverso y presentarás un documento de identificación. También puedes cobrar el cheque en tu banco, firmando al reverso, pero tal vez debas tener fondos suficientes para cubrir la cantidad del cheque en caso de que el emisor no disponga de fondos suficientes.

Características que ofrecen las cuentas de cheques

- Pago de facturas: Te da la opción de hacer pagos electrónicamente, ya sean recurrentes o los requeridos una sola vez. Esto por lo general requiere que establezcas una vez el registro de cada cuenta a pagar. Luego, selecciona la cuenta, la cantidad y la fecha en que deseas que se realice el pago.

- Depósito móvil: Te brinda la flexibilidad de depositar un cheque electrónicamente, tomando una fotografía con un teléfono celular o una tableta.

- Estados de cuenta electrónicos: En el pasado, los estados de cuenta bancarios de las cuentas de cheques solían proporcionarse de forma impresa, pero ahora puedes optar por ahorrar papel y recibirlos electrónicamente.

- Tarjetas de débito: Las cuentas de cheques normalmente te dan la opción de tener una tarjeta de débito que puedes usar para retirar fondos de tu cuenta en un cajero automático, así como para realizar compras en línea o en tiendas.

- Transferencia monetaria electrónica: Esta característica te permite transferir o recibir grandes cantidades de dinero de otras cuentas, incluso procedentes de otro país. Puede que tu banco te cobre una cuota por efectuar la transacción.

- Capacidad de uso como billetera móvil: Muchas cuentas de cheques te ofrecen la posibilidad de conectar tu cuenta bancaria o tarjeta de débito a una aplicación de billetera móvil como Apple Pay o Google Pay.

¿Qué significa tener fondos insuficientes?

Tener fondos insuficientes significa que has hecho pagos con tu cuenta, pero no tienes suficiente dinero para cubrirlos. Esto puede ocurrir cuando cobran un cheque, procesan un pago automático, realizas una transferencia o usas tu tarjeta de débito, y el saldo disponible no es suficiente para cubrir la transacción. Cuando tu cuenta tiene fondos insuficientes (NSF, por sus siglas en inglés), podrías incurrir en cuotas impuestas por tu banco y, en algunos casos, la entidad que intenta recaudar el pago también podría imponerte una cuota. La clave está en saber cuál es el saldo de tu cuenta antes de realizar cualquier tipo de pago.

¿Qué es la protección contra sobregiros?

La protección contra sobregiros es un acuerdo con tu banco, según el cual te ofrecen cubrir temporalmente un sobregiro en tu cuenta de cheques para evitar la devolución de cheques o pagos por no disponer de fondos suficientes al procesarse la transacción. Por lo general, si usas la protección contra sobregiros, te cobran una cuota que tal vez consista en una cantidad específica y predeterminada. Verifica si tu banco ofrece este servicio para el tipo de cuenta de cheques que tienes.

Cuenta de cheques vs. cuenta de ahorros

Tanto las cuentas de cheques como las cuentas de ahorros te permiten depositar dinero y, por lo general, las ofrecen los bancos y las cooperativas de ahorro y crédito. Cada una de ellas tiene diferentes propósitos y características.

- Cuentas de cheques: Se usan principalmente para gastos a pagarse de los fondos que tienes en tu cuenta, tales como el alquiler o la hipoteca, los pagos del carro, los comestibles, los pagos de las tarjetas de crédito y la gasolina. Como se mencionó antes, puedes emitir cheques, programar pagos y, según el tipo de cuenta de cheques que tengas, disfrutar de un ilimitado número de transacciones cada mes. Algunas cuentas de cheques podrían ofrecer una tasa de interés muy reducida o, en algunos casos, no ofrecer ninguna.

- Cuentas de ahorros: Se usan principalmente para ahorrar dinero que no tienes planeado gastar de inmediato. Estos tipos de cuentas podrían tener normas más estrictas, en cuanto al número de transacciones que puedes hacer cada mes, y ofrecer una tasa de interés más alta.

Protege tu cuenta de cheques

Guarda tu libreta de cheques y los cheques adicionales en un lugar seguro, tal como lo harías si fuera dinero en efectivo. Mantén también la seguridad de tu acceso a servicios bancarios en línea, protegiendo inclusive tu contraseña y tu teléfono celular. No te gustaría que tu número de cuenta de cheques cayera en manos de la persona equivocada y que emitan cheques en tu nombre, accedan a tu cuenta en línea, o incluso utilicen tu tarjeta de débito o billetera móvil ilícitamente.

Es bueno que concilies tu libreta de cheques y monitorees tu cuenta con regularidad. Notifica a tu banco de inmediato sobre cualquier actividad que te parezca sospechosa.

Ahora que has leído información acerca de las cuentas de cheques, tal vez desees también aprender sobre los diferentes tipos de cuentas de ahorros o entender mejor cómo funcionan las cuentas de ahorros.