Seguro de por vida

Proporcionado por

Lee sobre la diferencia entre una póliza ordinaria de seguro de vida y una póliza de seguro de por vida de pago limitado, y de los usos que tiene el seguro de por vida.

¿Qué es el seguro de por vida?

El seguro de por vida, a veces llamado seguro permanente o póliza ordinaria de seguro de vida, está diseñado para mantenerse vigente durante toda la vida de una persona. Mientras el titular de la póliza cumpla con sus obligaciones según la póliza, la póliza de seguro permanece vigente, sin importar los cambios de salud que podrían ocurrir.

Las primas de la mayoría de las pólizas de seguro de por vida se mantienen fijas. Una porción de cada pago de la prima se separa para ganar intereses. Con el tiempo, una póliza de seguro de por vida desarrollará un valor en efectivo. El valor en efectivo acumulado forma una reserva que permite a la aseguradora pagar el beneficio completo por fallecimiento de una póliza de seguro, mientras mantiene las primas estables.

Durante la vida, muchas pólizas de seguro de por vida tienen disposiciones para tomar prestada una parte del valor en efectivo acumulado. Si una póliza de seguro es cancelada sin que el asegurado haya fallecido, hay varias opciones de rescate del valor en efectivo disponible para un titular de póliza.

Variaciones de la póliza de seguro

Existen dos tipos principales de seguro de por vida, según el período en el que se hacen los pagos de la prima:

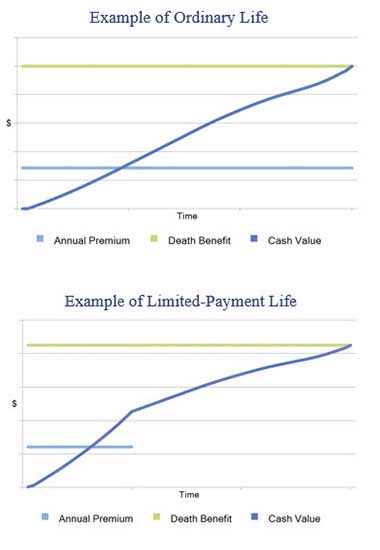

Póliza ordinaria de seguro de vida: Una póliza ordinaria de seguro de vida asume que las primas se pagarán hasta el fallecimiento del asegurado. Las primas se basan en la suposición de que el asegurado morirá a una edad determinada, normalmente a los 100 años de edad. Si un asegurado vive hasta esta edad, la póliza de seguro paga la cantidad nominal del beneficio por fallecimiento.

Seguro de por vida de pago limitado: Este tipo de póliza de seguro de por vida asume que todos los pagos de la prima se hacen durante un período limitado específico, normalmente de uno a 30 años. Las primas de una póliza de seguro de por vida de pago limitado generalmente son más altas que las de una póliza ordinaria de seguro de vida, debido a que el período de pagos es más corto.

Usos comunes del seguro de por vida

Las pólizas de seguro de por vida son ideales para las necesidades que no disminuyen con el paso del tiempo. Algunos de los usos más comunes de una póliza de seguro de por vida son:

- Protección de la familia: Para proveer fondos para mantener a un cónyuge sobreviviente y/o hijos menores de edad, particularmente para individuos que comienzan una familia más tarde en la vida; para pagar facturas finales, tales como gastos médicos u otros gastos relacionados con el patrimonio e impuestos federales y estatales por fallecimiento.

- Planificación de negocio: El seguro de por vida a menudo se utiliza para muchos propósitos de negocio diferentes, tales como asegurar empleados clave, acuerdos de seguro de dólar compartido, y financiar planes de compensación diferida no calificada. A menudo, la planificación de continuación comercial implica utilizar el seguro de por vida como una fuente de fondos para acuerdos de compra y venta.

- Necesidades de acumulación: Algunos individuos utilizan la característica del valor en efectivo de un seguro de por vida como una manera de acumular fondos para propósitos específicos, tales como financiar la educación universitaria, o como una fuente complementaria de ingresos para la jubilación.

- Donaciones caritativas: Para proporcionar fondos para una donación caritativa.

Contratos de Donación Modificada (MEC)

Una póliza de seguro de vida emitida en o después del 21 de junio de 19881 podría ser clasificada como un Contrato de Donación Modificada (MEC, por sus siglas en inglés) si las primas acumuladas pagadas durante los primeros siete años (prueba de pago de 7 años) sobrepasan en cualquier momento el total de las primas netas fijas para el mismo período.

Si una póliza de seguro es clasificada como un MEC, todos los retiros (incluyendo préstamos) serán gravados como ingresos, hasta que todas las ganancias de la póliza hayan sido gravadas. Existe una multa fiscal adicional del 10% si el titular tiene menos de 59 años y medio de edad al momento del retiro, a menos que los pagos se deban a una incapacidad o sean pagos de tipo anualidad.

Una póliza de seguro de por vida podría evitar ser tratada como un MEC con un plan de pagos de prima bien diseñado.

Elementos adicionales de la póliza de seguro

Las pólizas de seguro de por vida a menudo tienen características útiles adicionales:

- Préstamos sobre la póliza de seguro: Casi todas las pólizas de seguro de por vida permiten que el titular de la póliza tome prestada una parte del valor en efectivo acumulado, sujeto a un interés sobre el préstamo que es cobrado por la compañía de seguros. La tasa que se cobra por tomar los fondos prestados a menudo es más baja que las tasas actuales del mercado abierto. Un préstamo sobre la póliza de seguro reducirá el beneficio por fallecimiento pagadero si el asegurado muere antes de que se hayan pagado el préstamo y el interés adeudado. Un préstamo sobre la póliza de seguro también reducirá el valor de rescate en efectivo si una póliza de seguro es cancelada. Si una póliza de seguro se interrumpe o es cancelada totalmente habiendo un préstamo pendiente, el préstamo será tratado como ingreso gravable en el año en curso, en la medida de la ganancia en la póliza de seguro.

- Dividendos de la póliza de seguro: Los contratos de pólizas de seguro de por vida clasificados como "participantes"ofrecen la posibilidad de "dividendos"de la póliza de seguro. Tales dividendos de la póliza no están garantizados, y representan una devolución, al titular de la póliza, de una parte de la prima pagada. Un dividendo se podría obtener en efectivo o una póliza de seguro podría ofrecer una variedad de maneras en que puede usarse el dividendo:

- Para reducir los pagos actuales de la prima;

- Para comprar seguro adicional, pagado por completo (conocido como beneficios pagados adicionales);

- Para ser retenido por la aseguradora, ganando intereses para el titular de la póliza;

- Para comprar seguro a plazo de un año;

- Para ser añadido al valor en efectivo de la póliza;

- Para "pagar por adelantado"la póliza de seguro, antes de lo que se programó originalmente.

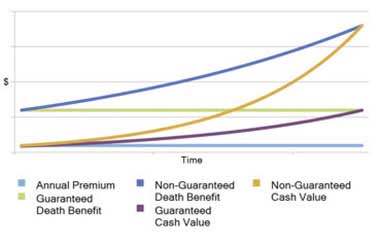

Dividendos de la póliza utilizados para comprar beneficios pagados adicionales

Aunque los dividendos de la póliza de seguro no están garantizados, utilizar los dividendos disponibles para la compra de beneficios pagados adicionales puede, con el paso del tiempo, tener un impacto positivo significativo tanto en el beneficio por fallecimiento como en el valor en efectivo de una póliza de seguro de por vida. Este diagrama muestra cómo esto puede funcionar, en una póliza de seguro de vida hipotética.

Disposiciones opcionales de la póliza de seguro

Una variedad de disposiciones opcionales, comúnmente conocidas como anexos, pueden ser añadidas a una póliza de seguro de por vida básica, generalmente a través del pago de una prima adicional:

- Condonación de prima: Condona el pago de primas de la póliza de seguro si el asegurado queda incapacitado y no puede trabajar.

- Muerte accidental: Le paga a los beneficiarios el doble (en algunas instancias el triple) de la cantidad nominal de la póliza de seguro si el asegurado muere en un accidente.

- Seguro a plazo para cónyuge o familia: Le permite a un titular de póliza comprar seguro a plazo para un cónyuge o hijos.

- Beneficios acelerados por fallecimiento: Una disposición de beneficios acelerados por fallecimiento permite el pago de una parte del beneficio por fallecimiento de una póliza mientras un asegurado sigue vivo. Tales beneficios normalmente son pagaderos cuando el asegurado desarrolla una condición médica que se anticipa conducirá a la muerte dentro de un corto período de tiempo.

1 Incluyendo una póliza de seguro emitida antes de esa fecha, pero posteriormente modificada de manera sustancial.